「訪問販売の営業で火災保険を使って外壁塗装できると言われた」

「自分の家の外壁塗装で火災保険を使えるか知りたい」

以上のように、本当に外壁塗装で火災保険を使えるのか知りたいという方がいらっしゃると思います。

結論!火災保険は外壁全体をキレイにする塗装では使えません。自然災害などで被害を受けた損害箇所の部分的な塗装には火災保険が適用されます。

▼火災保険が適用される場合▼

| 住宅箇所 | 自然災害 | 美観目的 |

| 部分 | 〇 | ✕ |

| 全体 | △ | ✕ |

ご加入の火災保険のプランで異なりますが、自然災害などで部分的に損害を受けた場合に火災保険が適用されます。自然災害で住宅全体が損害を受ける可能性は低い為、部分的な箇所に火災保険が適用されるとお考えいただきたいと思います。

実際に火災保険が適用するかは保険会社が判断します。そのため、訪問販売業者が火災保険を使って外壁塗装ができると強引に契約を迫る場合は、信用できないとお考えいただきたいと思います。

- 火災保険で強引に外壁塗装できると提案を受けたら気をつけよう

- 外壁塗装には火災保険適用不可!適用される3つの条件

- 保険種類によって適用可否が異なる!被害内容別の早見表

- 火災保険を申請する流れ

- 弊社で火災保険を使用して補修した事例

火災保険適用について正しい知識をつけて、間違った情報に騙されないようご紹介いたします。

榎本悟

一級塗装技能士・外装劣化診断士

1998年に「南大阪ペイントセンター」を創業し、住宅塗装の専門家として20年以上の経験を持つ。外壁診断や雨漏り診断の豊富な知識を活かし、耐久性と美観を両立させた高品質な施工を提供。さらに、窯業サイディング塗替診断士や雨漏り診断アドバイザーの資格も取得し、住宅の外装全般に関する幅広いアドバイスを行っている。

橋本卓哉

雨漏り診断士

学生時代に塗装業に携わり、大学卒業まで職人として経験を積む。卒業後は外装リフォームの営業・現場管理に従事し、これまでに1,000棟以上の施工を担当。豊富な知識と現場経験を活かして外装診断・施工に取り組んでいる。

1.火災保険で強引に外壁塗装できると提案を受けたら気をつけよう

1-1.悪意のある業者か信頼のある業者かの違い

1-2.火災保険適用の判断は保険会社

1-3.損害箇所の部分的な塗装以外は火災保険が適用しない

1-4.火災保険のトラブルが実際に報告されている

1-5.足場代がお得なので塗装時期なら外壁塗装もおすすめ

2.外壁塗装には火災保険適用不可!適用される3つの条件

2-1.自然災害が原因で外壁が破損した場合

2-2.補修費用が加入した保険の免責金額より高い場合

2-3.被害を受けてから3年以内に申請した場合

3.保険種類によって適用可否が異なる!被害内容別の早見表

4.火災保険を申請する流れ

4-1.被害の状況を確認する

4-2.保険会社に連絡し必要書類を確認する

4-3.火災保険申請の実績がある業者に相見積もりを取る

4-4.必要書類を準備し保険会社に提出する

4-5.保険鑑定人が来て調査し保険会社が審査を行う

4-6.保険金額が決定したら原則30日以内に振り込まれる

5.弊社で火災保険を使用して補修した事例

5-1.突風で外壁に穴が開いた住宅の施工事例

5-2.強風で棟板金が飛散したマンションの施工事例

5-3.台風で棟板金の飛散とベランダ屋根が破損した住宅の施工事例

6.まとめ

火災保険で強引に外壁塗装できると提案を受けたら気をつけよう

訪問販売などで火災保険を使って外壁塗装できると強引に契約を迫る場合は、信用できないので気をつけましょう。

確かに、火災保険をきっかけに外壁塗装の契約を取る可能性があるかもしれません。しかし、火災保険が下りる前提で強引に契約を勧める場合は注意が必要です。トラブルを避けるためにも、火災保険を強引に勧める業者に気をつける理由をご紹介いたします。

- 悪意のある業者か信頼のある業者かの違い

- 火災保険適用の判断は保険会社

- 損害箇所の部分的な塗装以外は火災保険が適用しない

- 火災保険のトラブルが実際に報告されている

- 足場代がお得なので塗装時期なら外壁塗装もおすすめ

悪意のある業者か信頼のある業者かの違い

塗装業者から火災保険が使えると言われた場合、悪意のある業者か信頼のある業者かの違いを理解しておくのが重要です。

塗装業者はお客様のご不安を少しでも取り除く為に、火災保険が適用する可能性があるとお伝えするケースもございます。しかし、本当にお客様を思っての提案か業者の利益のための提案かで異なる為、業者を見極める必要があります。

そこで、火災保険を悪用して契約を迫る業者との違いを比較するとこちらになります。

▼悪意のある業者か信頼のある業者かの違い▼

| 項目 | 悪意のある業者 | 信頼のある業者 |

| 保険適用の説明 | 「必ず保険が使える」「自己負担なく修理できる」と断言する | 「保険適用の可能性がある」と伝え、確約しない |

| 調査方法 | 目視のみ | 30~60分かけて入念な調査 |

| 見積り | 嘘の被害理由で保険請求を勧められる場合もある | 保険適用内と保険適用外の適正な見積りを提示 |

| 工事の進め方 | 保険審査が通る前に契約を急かす | 保険審査後の工事でも可能 |

| 対応の仕方 | 保険の詳細な説明はなく、しつこく契約を迫る | 保険の丁寧な説明があり、無理な契約を迫らない |

以上の違いをご理解いただき、火災保険の利用を提案してくれている業者が信頼できるのか判断するのが大切です。

火災保険適用の判断は保険会社

火災保険が適用するかどうかを判断するのは保険会社になります。

塗装業者は長年の経験から、火災保険が適用するかどうかの判断はできるかもしれません。しかし、最終的に保険適用可否を判断するのは保険会社になるのです。

そのため、塗装業者からの火災保険の提案は、火災保険の適用の可能性が高いという段階であるとご理解いただきたいと思います。また、ご加入の保険によって補償内容が異なる為、ご加入の保険内容をご確認ください。

保険適用の最終的な判断は保険会社の為、保険が使えると強引に契約を迫る業者は信用できないとお考えいただきたいと思います。

損害箇所の部分的な塗装以外は火災保険が適用しない

火災保険は外壁全体をキレイにする外壁塗装の工事には適用されません。自然災害などで被害を受けた損害箇所を補修した際の部分的な外壁塗装については、火災保険が適用されます。

上記の写真のように、突風で穴が開いた部分的な箇所の補修と塗装は火災保険が適用されます。損害箇所の補修と塗装後の写真がこちらになります。

▼損害箇所の補修+塗装▼

火災保険の適用は損害箇所の補修とその部分の塗装のみになります。周りの外壁の塗装は火災保険の適用外であるとご理解いただきたいと思います。

保険とは、予期せぬ災害・事故による損害を受けた場合に保険金を受け取れる制度です。外壁塗装は、基本的に住宅の美観や耐久性を維持する為に行うメンテナンスになります。そのため、「修繕」ではなく「リフォーム」や「改修」と見なされる為、火災保険などの補償対象にはならないのです。

以下のような理由による外壁塗装は、火災保険の対象外となります。

- 経年劣化によるひび割れ・剥がれ・色褪せ

- 住宅の寿命を延ばすための定期的な塗装

- 美観を向上するための塗り替え

火災保険は住宅全体の外壁塗装ではなく、損害箇所の部分的な補修と塗装に適用するとお考えいただきたいと思います。

火災保険のトラブルが実際に報告されている

画像出典:国民生活センター

火災保険のトラブルが実際に報告されていて、特に訪問販売業者による火災保険のトラブルが多くなっています。

訪問販売業者は契約を取る目的で火災保険の利用を持ちかけ、早く契約しようと迫ってきます。契約さえしてしまえば、お客様の保険が下りなくても訪問販売業者にとって関係ありません。契約を取り付け工事費用を支払ってもらえさえすれば、訪問販売業者の目的は達成されるのです。

実際に報告されている、火災保険を使った訪問販売業者とのトラブル事例がこちらになります。

- 保険会社へ提出する見積書を高額に見積もる

- 保険会社に嘘の理由で保険を請求される

- 保険が下りないのに契約だけ済まされる

以上のような事例が多く、騙されないように注意喚起されています。国民生活センターでも訪問販売業者の保険を使ったトラブルが報告されています。

台風の後などは、火災保険を使って外壁塗装ができると提案してくる訪問販売業者が多い可能性があり注意が必要です。

訪問販売業者に嘘の金額や理由で火災保険の申請を持ちかけられても、絶対に申請をしてはいけません。不安に思った時は契約しないで、早めに国民生活センターなどに相談するようお願いいたします。

足場代がお得なので塗装時期なら外壁塗装もおすすめ

実際、本当に火災保険が適用するなら足場代がお得になる為、塗装時期の住宅は外壁塗装がおすすめかもしれません。

火災保険を使って補修する際、足場の設置が必要な場合は足場代も火災保険適用内になります。足場代は、一般的な2階建て30坪の住宅で約20万円です。そのため、補修工事だけでなく塗装工事も一緒に施工すると、足場代がかからないで施工できるのです。

しかし、火災保険を使って補修工事のみか塗装工事も一緒に施工するかは、築年数でご判断いただきたいと思います。

▼築年数から塗装工事も施工するかの判断基準▼

| 築年数 | 工事内容 | 理由 |

| 築10年未満 | 補修工事のみ | 塗装目安の築10年に達していない |

| 築10年以上 | 補修工事+塗装工事 | 塗装目安の築10年を経過している |

自然災害などで損害を受けた場合、皆さまの外壁塗装のタイミングと合うなら同時に住宅全体の外壁塗装の施工がおすすめです。劣化症状などを確認して、本当に今が外壁塗装のタイミングなのか判断するのが重要です。

外壁塗装の最適な時期をご判断いただく為に、こちらの記事もご参考になさってください。

外壁塗装の最適な時期は?年数やベストシーズンの真相について解説

外壁塗装には火災保険適用不可!適用される3つの条件

火災保険は、外壁塗装で塗料を外壁に塗布する作業に対して適用されません。外壁の破損を補修する場合に適用されます。

火災保険が適用されるには条件が3つあります。

- 自然災害が原因で外壁が破損した場合

- 補修費用が加入した保険の免責金額より高い場合

- 被害を受けてから3年以内に申請した場合

火災保険の適用は、以上の3つの条件全てに当てはまる必要があります。

自然災害が原因で外壁が破損した場合

外壁塗装の火災保険が適用されるのは、自然災害が原因で外壁が破損した場合のみになります。経年劣化が原因で外壁が破損した場合は、火災保険が適用されません。

- 外壁にサビ・コケ・藻が発生した(経年劣化)

- 築年数の経過でのひび割れや塗膜の剥がれ(経年劣化)

- 紫外線による色褪せや劣化(経年劣化)

- 長年の雨風による外壁の剥がれ(経年劣化)

- ひび割れの放置が原因の雨漏り(事前補修が必要だった)

- 以前から劣化を放置していたため損害が進行した(事前補修が必要だった)

- 施工後すぐのひび割れ(施工業者による施工不良)

以上のように経年劣化の他にも、劣化を放置していた場合や施工不良が原因の場合は火災保険は適用されません。外壁塗装の費用は全て自己負担となるとお考えいただきたいと思います。

大きな台風が発生した後は、自然災害による住宅への被害が多く発生する可能性が高くなります。火災保険が適用される可能性が高いので、大きな台風が過ぎた後は住宅の被害を確認するようお願いいたします。

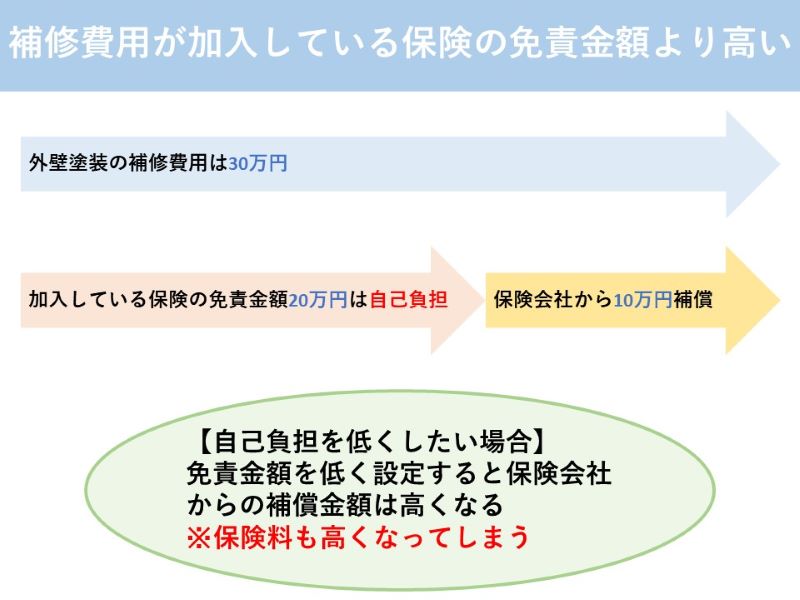

補修費用が加入した保険の免責金額より高い場合

免責金額とは、決められた金額以下の補修の場合は自己負担で補修しなければならないという基準の金額になります。

免責金額を超える範囲での被害に対しては、保険金が支払われます。しかし、免責金額未満の被害については自己負担となり、保険金は支払われません。

火災保険の免責金額は20万円程で設定されるのが一般的ですが、契約時に自身で低い免責金額を選択できます。

▼免責金額を20万円に設定した場合▼

自然災害で30万円の被害が発生したとします。

自己負担額の20万円を引いた10万円が保険会社から補償されます。

▼免責金額と保険料の関係▼

| 免責金額 | 保険料 | 補修の自己負担 |

| 高い | 低い | 高い |

| 低い | 高い | 低い |

免責金額は契約内容によって異なり、高い免責金額を選ぶと保険料は安くなります。しかし、被害が発生した場合の自己負担が大きくなる可能性がある為、ご自身に合った保険内容を選ぶ必要があります。

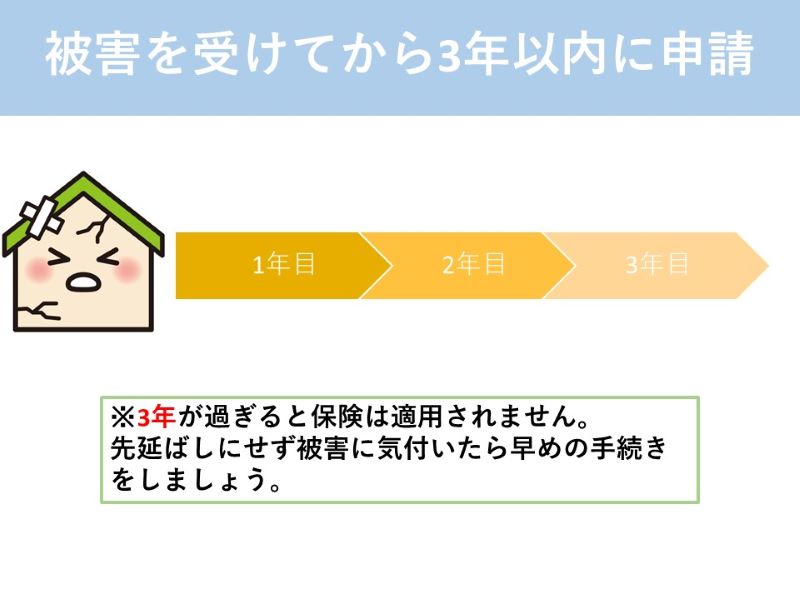

被害を受けてから3年以内に申請した場合

火災保険は、被害を受けた日から3年以内に申請しないと適用されません。被害発生後の時間が経過してしまうと、その被害が自然災害か劣化によるものなのか判断しづらくなるからです。

後から被害に気付いたり工事費を支払ってしまっていても、3年以内なら外壁塗装の請求書があれば申請可能です。

しかし、3年以内なら申請可能だからと言って、補修せず放置しておくのは危険です。外壁の劣化は放置しておくと、被害が大きくなっていく可能性があります。そうなると、補修費用が増えて自己負担が増額する恐れがございます。

時間が経過すると被害の原因を正確に特定するのが難しくなります。保険金の支払いに影響を及ぼす可能性もあるので、気づいたら早めの補修・申請をお願いいたします。

保険種類によって適用可否が異なる!被害内容別の早見表

火災保険は外壁塗装そのものには適用されません。自然災害で被害を受けた場合など、外壁・屋根の補修に対して火災保険が適用されます。

外壁・屋根の補修に適用できる火災保険には、3つの種類があります。

- 住宅火災保険

- 住宅総合保険

- オールリスク

以上の3つの火災保険は、適用できる自然災害の被害内容が異なります。被害内容別で保険適用の可否をまとめた表がこちらになります。

▼保険種類で異なる被害内容別の保険適用可否▼

| 被害内容 | 住宅火災保険 | 住宅総合保険 | オールリスク |

| 火災 | 〇 | 〇 | 〇 |

| 落雷 | 〇 | 〇 | 〇 |

| 破裂・爆発 | 〇 | 〇 | 〇 |

| 風・ひょう・雪災 | 〇 | 〇 | 〇 |

| 飛来物落下・衝突 | ✕ | 〇 | 〇 |

| 水害 | ✕ | 〇 | 〇 |

| 水漏 | ✕ | 〇 | 〇 |

| 暴行・破壊 | ✕ | 〇 | 〇 |

| 盗難 | ✕ | 〇 | 〇 |

| 鍵の紛失 | ✕ | ✕ | 〇 |

| 水回りトラブル | ✕ | ✕ | 〇 |

| 経年劣化 | ✕ | ✕ | ✕ |

| 地震 | ✕ | ✕ | ✕ |

ご加入の保険の種類をご確認いただき、以上の表をご参考にしていただければと思います。

保険の種類別で実際に補修の対象となる事例はこちらになります。

- 火災(隣家の火事によって火が燃え移り外壁が焦げてしまった)

- 落雷(雷が落ちて火災が発生し外壁が損傷した)

- 破裂・爆発(外に放置していたスプレー缶が破裂し外壁が損傷した)

- 風災(台風で屋根瓦が飛ばされた)

- ひょう災(ひょうが降って屋根や外壁に穴が開いた)

- 雪災(雪の重さで屋根が破損した)

住宅火災保険とは、住宅や建物を火災などの災害から保護する為の一般的な保険です。火災の他にも、落雷・破裂・爆発・風・ひょう・雪災によって起こった損害を補償します。

- 飛来物の落下・衝突(強風で看板が飛んできて外壁が破損した)

- 水害(洪水で床上浸水になり外壁が破損した)

- 水漏れ(水道管が故障して水漏れし外壁が腐食した)

- 暴行・破壊(子供がバットで素振りをしていた際に外壁に当たって破損した)

住宅総合保険とは、住宅火災保険にプラスして補償される災害が多くなる保険です。水害・水漏れ・暴行・破壊・盗難による被害を補償してくれます。

オールリスクタイプは住宅火災保険・住宅総合保険にプラスして、鍵の紛失や水回りのトラブルでも保険が適用されます。しかし、どの保険でも経年劣化や地震による被害は保険対象外になります。

ご加入の保険がどのような災害に適用するのか確認し、ご自身に合った保険に加入するのをおすすめいたします。

火災保険を申請する流れ

自然災害で住宅が被害を受けた場合、火災保険をご自身で申請する必要があります。

災害による補修が住宅の外壁塗装・屋根塗装のタイミングと合えば、一緒に施工するとお得になるので申請すべきかもしれません。その場合は、これからご紹介する流れで申請の手続きを行っていただきたいと思います。

火災保険の申請ステップがこちらになります。

- ステップ1:被害の状況を確認する

- ステップ2:保険会社に連絡し必要書類を確認する

- ステップ3:火災保険申請の実績がある業者に相見積もりを取る

- ステップ4:必要書類を準備し保険会社に提出する

- ステップ5:保険鑑定人が来て調査し保険会社が審査を行う

- ステップ6:保険金額が決定したら原則30日以内に振り込まれる

被害の状況を確認する

自然災害で住宅が被害を受けたら、被害の状況を確認しましょう。

火災保険を申請するには被害状況をわかっていないと正確な申請はできません。被害状況をわかっていれば、修理の必要性や費用を見積もる基準を判断できるのです。そのため、被害状況を写真や動画で記録しておくと、保険会社とのやり取りがスムーズにできるかもしれません。

被害状況を確認する際に、以下のポイントををチェックしましょう。

- 建物の外観(屋根・外壁・窓・雨樋など)

- 室内の損傷(天井や壁のひび割れ・雨漏りなど)

- 家財の被害(家具や家電に破損など)

被害を確認せず放置すると、カビの発生や雨漏りなどの二次被害に繋がる可能性があります。早めに被害状況を確認し、被害が拡大しない為に必要に応じて応急処置を行うことが重要です。

保険会社に連絡し必要書類を確認する

保険会社に連絡して必要書類を確認しましょう。保険会社に連絡した際に、こちらから伝える事柄がございます。

- 被保険者の基本情報(氏名・住所・連絡先)

- 加入している火災保険の種類

- 保険証番号

- 事故や損害が発生した日時とや場所

以上の情報を伝えると保険会社は迅速に対応でき、スムーズに申請の処理を進めることができます。

必要な書類は保険会社によって異なりますが、必ず用意しないといけない書類は以下の通りです。

- 保険金請求書(保険会社指定のもの)

- 事故内容の報告書(保険会社指定のもの)

- 外壁補修の見積書

- 被害を証明する写真

保険会社によって他にも必要書類がある可能性があるので、確認し要請があれば提出しましょう。

火災保険申請の実績がある業者に相見積もりを取る

被害の補修を施工してもらう為に、火災保険申請の実績がある塗装業者に相見積もりを取りましょう。

住宅の補修を依頼する際、相見積もりを取るのは重要です。しかし、火災保険を申請する場合は、どの被害が保険適用になるかを正しく判断できる業者に依頼するのが重要になります。

火災保険申請の実績がある業者であれば、経験に基づいて保険適用の可能性が高い被害を適切に指摘できます。本来補償されるべき被害を見落とすことなく、正しく見積書を作成できるのです。

その他にも、火災保険申請の実績がある業者に見積り依頼するメリットがこちらになります。

- 保険適用になる被害を正しく判断(補償されるべき被害を見落とさない)

- 適切な見積書の作成(見積書の内容が適切でないと減額や申請が通らない可能性)

- 被害報告書作成のサポート(スムーズな申請に繋がる)

- 適切な見積りと手続きで違法性のない申請(不正請求などのトラブル回避)

以上のように、火災保険申請の実績がある業者に依頼すれば、適正な手続きを進めるのが可能になります。

火災保険を正しく申請して適切に保険が下りるようにする為に、火災保険申請の実績がある業者への依頼をおすすめいたします。

外壁塗装の見積もりについて詳しく知りたい方は、こちらの記事もご参考になさってください。

必要書類を準備し保険会社に提出する

塗装業者の見積書が確定し必要書類が全て揃ったら、保険会社に提出しましょう。申請期限は被害を受けてから3年以内ですが、書類が揃ったら早めに提出してください。

火災保険の書類を提出する方法は、保険会社によって異なる場合がございます。一般的な提出方法は以下のような場合がございます。

- 郵送

- オンライン申請

- ファックス

- 直接提出

火災保険の書類の提出方法は事前に保険会社に問い合わせて、正確な手順を確認するのをおすすめいたします

保険鑑定人が来て調査し保険会社が審査を行う

保険会社に書類を提出したら、保険鑑定人が来て調査が行われます。その保険鑑定人の調査をもとに、保険会社が火災保険の補償金額の審査を行います。

保険鑑定人が被害内容を確認する際、自然災害による破損か経年劣化による破損かを調査します。保険鑑定人は以下の3つのポイントに着目して調査を行います。

▼自然災害・経年劣化を見極めるポイント▼

| チェックポイント | 自然災害による破損 | 経年劣化による破損 |

| 破損の形状 | 外壁の一部が破損している | 均一に広がって劣化している |

| 被害発生場所 | 風向きに沿った箇所に集中して被害がある | 日当たりの良い南側や、雨の影響を受けやすい箇所の被害 |

| 被害発生時期 | 過去の気象データから、台風・暴風などの直後に発生か確認 | いつの被害がわからず、直近の災害で被害を受けた証拠がない |

保険鑑定人は以上を調査し、どの程度の補修が必要でかかる費用の見積りを行います。

自然災害によって補償が必要と判断されると保険金は支払われますが、調査の結果によっては申請が下りない場合もございます。

保険金額が決定したら原則30日以内に振り込まれる

保険会社の審査が通ると、保険金が支払われます。

保険金の請求手続きが完了してから、原則として30日以内に契約時に指定した口座に振り込まれます。支払期限はあくまでも原則で、保険会社によって異なる場合がございます。

保険金が支払われると決まったら保険会社から支払いの明細が送られてくるので、支払金額や支払日を確認できます。

また、災害の規模や申請件数が多い場合は遅れる可能性があるかもしれません。具体的な支払時期については、ご加入の保険会社に確認するのをおすすめいたします。

弊社で火災保険を使用して補修した事例

弊社で火災保険を使用して補修した施工事例をご紹介いたします。

弊社では台風などの大きな災害後に、お客様から点検のご依頼をお受けすることが多くあります。ご依頼をお受けしてから点検にお伺いし、60分程の入念な調査をしてお見積もりをご提案させていただいております。

確実に火災保険が下りるかどうかは保険会社様の判断になり、適用する工事は補修工事と補修箇所の塗装工事になります。弊社で被害状況の写真や調査報告書の作成をし、ご加入の保険会社様に火災保険が適用可能か確認をしていただく必要があります。そのため、塗装工事のお見積もりと一緒に、保険会社様へ提出する用の補修工事のみの見積書をご用意させていただいております。

突風で外壁に穴が開いた住宅の施工事例

▼突風で穴が開いた外壁▼

住宅の2階のサイディングボードになります。何かが強く当たった影響で、穴が開いているのがお分りいただけると思います。

サイディングボードの穴の補修の様子がこちらになります。

▼サイディングボードの穴の補修▼

こちらの住宅で火災保険が適用できる工程は、穴の補修のみになります。

- 足場代

- 穴の部分のサイディングボードの形成

- 元あるサイディングボードのデザインを再現

- 乾燥後にリペア塗装

実際に下りた火災保険の金額はお客様にしかわかりませんが、火災保険が無事下りたとご連絡をいただきました。

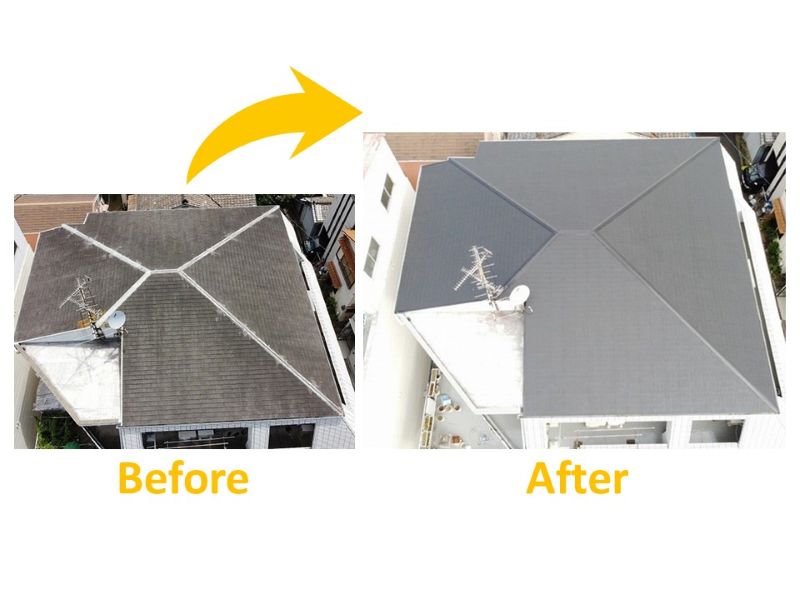

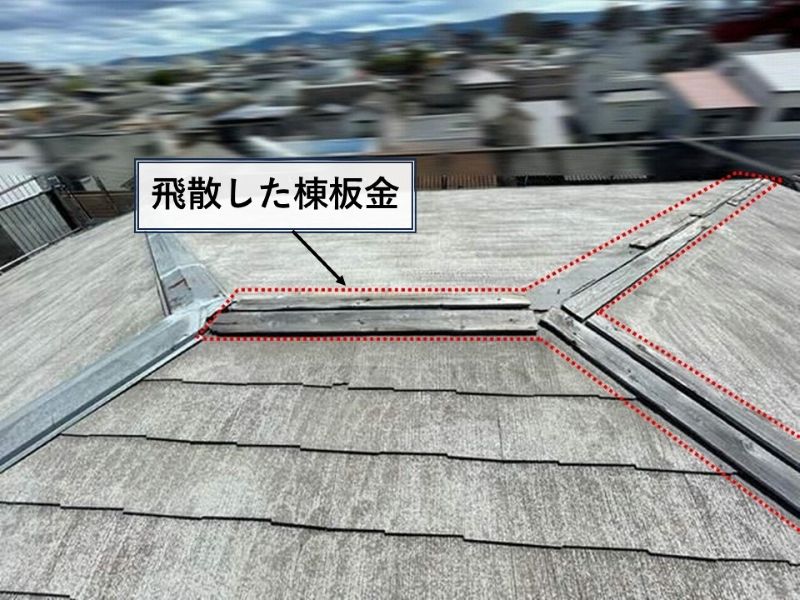

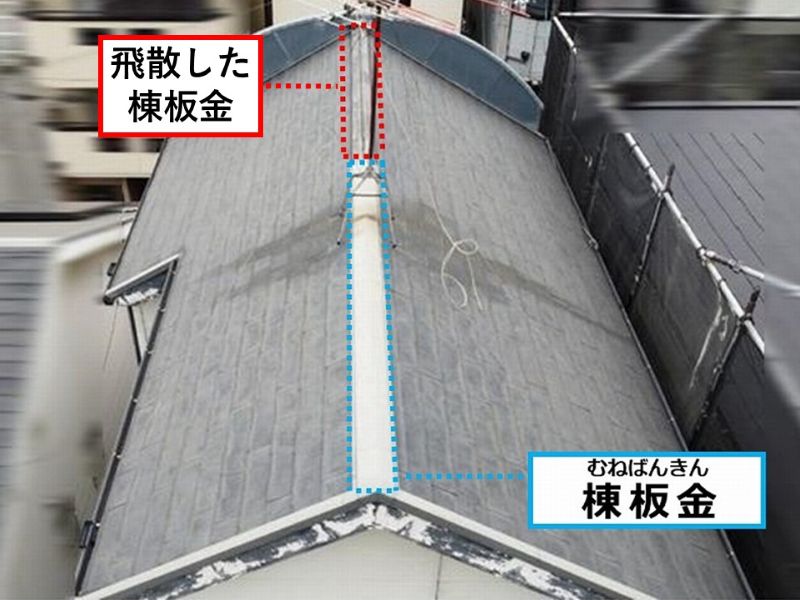

強風で棟板金が飛散したマンションの施工事例

▼飛散した棟板金▼

棟板金が飛散し、下地の貫板が剥き出しの状態になっています。剝き出しになった貫板も朽ちて脆くなっていた為、新しい貫板に交換してから棟板金を取り付けました。

▼棟板金取り付け▼

以上の工程が火災保険が適用する工事になります。

- 足場代

- 古い貫板を撤去し、新しい貫板に交換

- 新しい棟板金を取り付けて、ビスで固定

- 板金同士の継ぎ目をコーキング

台風で棟板金の飛散とベランダ屋根が破損した住宅の施工事例

▼屋根の棟板金の飛散とベランダ屋根の破損▼

こちらにお住まいのお客様から、台風後にベランダ屋根が壊れているとご相談をいただきました。お伺いしドローン調査を行ったところ、屋根の棟板金も飛散していることがわかりました。

新しい棟板金を屋根に取り付け、割れたベランダ屋根を撤去し新しいにベランダ屋根に交換いたしました。

▼棟板金取り付けとベランダ屋根交換▼

こちらの住宅で火災保険が適用する工事は以上までとなります。

- 足場代

- 新しい棟板金を取り付けて、ビスで固定

- 板金同士の継ぎ目をコーキング

- 割れたベランダ屋根を新しいベランダ屋根に交換

まとめ

火災保険は外壁全体をキレイにする塗装では適用されません。自然災害などの被害を受けた場合、損害箇所の補修と部分的な塗装に対して適用されます。

訪問販売などで強引に火災保険で外壁塗装できると契約を迫る場合は、信用できないので気をつけていただきたいと思います。本当は保険金が下りないのに工事の契約だけ済まされる場合や、嘘の理由で保険請求を持ちかけられる場合があります。

自然災害などで補修工事が必要な場合、火災保険が適用されるのに必要な3つの条件があります。

- 自然災害が原因で外壁が破損した場合

- 補修費用が加入した保険の免責金額より高い場合

- 被害を受けてから3年以内に申請した場合

ご加入の火災保険の種類によって適用可能な被害内容が異なりますので、ご加入の保険をお確かめください。

お住まいの破損や損傷が火災保険の適用になるかわからずお困りではないでしょうか。南大阪ペイントセンターではプロの診断士がしっかりと調査し、保険会社様への見積書も適切に作成しております。

お客様のお住まいを守る為に全力でサポートいたしますので、まずはお気軽にお問い合わせください。

お問い合わせ・ご相談