「外壁塗装のローンを利用して将来的に返済できるか」

「外壁塗装でローンを利用すべきか」

以上のようにお悩みではないでしょうか。

結論!一般的に外壁塗装のローンは全体の1~2割の方が利用しています。月々の返済金額の相場は5千円~1万3千円で、借入金額や返済期間によって異なります。頭金を支払うかは自由に選択できるので、ご自身に合った無理のない返済方法を選択できます。返済シミュレーションでローンの返済目安をご確認いただきたいと思います。

- 外壁塗装はローンの利用が可能です!

- 外壁塗装でローンを利用するメリット

- 外壁塗装でローンを利用するデメリット

- 外壁塗装のローンの返済シミュレーション

- 外壁塗装でローンの利用先を選ぶ方法4つ

- 外壁塗装のローンを上手く利用するポイント5つ

外壁塗装のローンを無理なく利用できるようご紹介いたします。

榎本悟

一級塗装技能士・外装劣化診断士

1998年に「南大阪ペイントセンター」を創業し、住宅塗装の専門家として20年以上の経験を持つ。外壁診断や雨漏り診断の豊富な知識を活かし、耐久性と美観を両立させた高品質な施工を提供。さらに、窯業サイディング塗替診断士や雨漏り診断アドバイザーの資格も取得し、住宅の外装全般に関する幅広いアドバイスを行っている。

橋本卓哉

雨漏り診断士

学生時代に塗装業に携わり、大学卒業まで職人として経験を積む。卒業後は外装リフォームの営業・現場管理に従事し、これまでに1,000棟以上の施工を担当。豊富な知識と現場経験を活かして外装診断・施工に取り組んでいる。

1.外壁塗装はローンの利用が可能です!

1-1.外壁塗装のローン利用は一般的に全体の1~2割

1-2.外壁塗装のローンで月々支払金額は5千円~1万3千円が相場

1-3.頭金を支払うかは自由に選択できる

1-4.外壁塗装のローンは借入限度額が500~1000万円程

2.外壁塗装でローンを利用するメリット

2-1.手元に資金を残しておける

2-2.まとまったお金がなくても施工できる

2-3.早期の施工で結果的にコストを抑えられる

3.外壁塗装でローンを利用するデメリット

3-1.金利が上乗せされ支払総額が増える

3-2.審査があり申請の手間がかかる

3-3.長期的な返済負担がある

3-4.将来を考えた返済計画を立てる必要がある

4.外壁塗装のローンの返済シミュレーション

4-1.外壁塗装金額:100万円(頭金ありとなしの場合)

4-2.外壁塗装金額:150万円(頭金ありとなしの場合)

4-3.外壁塗装金額:250万円(頭金ありとなしの場合)

5.外壁塗装でローンの利用先を選ぶ方法4つ

5-1.外壁塗装業者が提携しているローン会社(一番おすすめ)

5-2.住宅ローン返済中なら同じ金融機関

5-3.他の金融機関で手続き簡単に無担保ローン

5-4.他の金融機関で金利を抑えて有担保ローン

6.外壁塗装のローンを上手く利用するポイント5つ

6-1.返済比率に注意する

6-2.住宅ローン減税を利用する

6-3.自分に合った金利タイプを選ぶ

6-4.無理のない返済方法を選ぶ

6-5.繰り上げ返済をする

7.まとめ

外壁塗装はローンの利用が可能です!

外壁塗装を施工したいけどお金がない場合は、ローンを利用して施工するのが可能です。外壁塗装ローンは「リフォームローン」と呼ばれ、利用する際は住宅ローンと異なる点がございます。

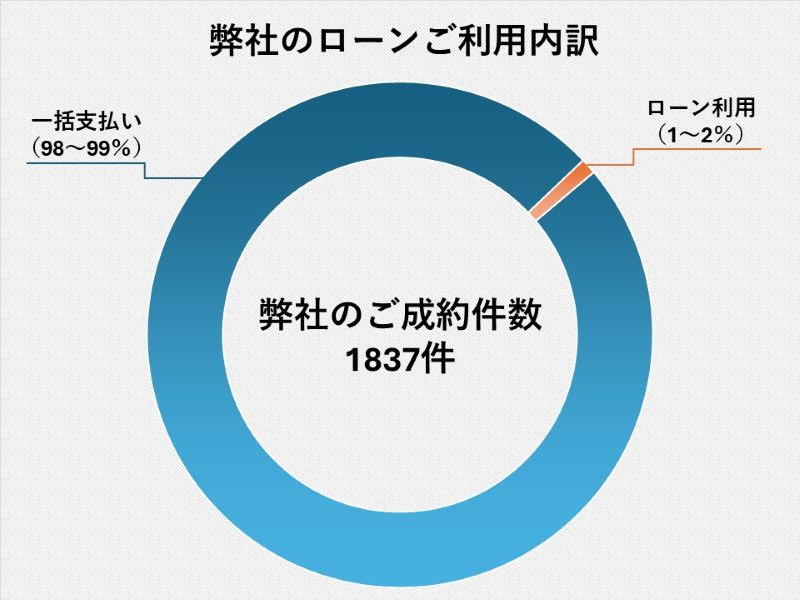

弊社でもローンを利用して外壁塗装を施工するお客様がいらっしゃいます。弊社の場合、ご成約件数1837件に対し、ローンのご利用が25件でした。ローンの利用が約1~2%ということから、全体的にはローン利用の外壁塗装は少ないと言えるかもしれません。

訪問販売などで外壁塗装を施工する場合は、突然の外壁塗装になるのでローンを利用する方が多いかもしれません。しかし、弊社にご依頼されるお客様は外壁塗装の相場をご理解されている為、ローンのご利用は少なくなっています。

しかし、思っていたより住宅の劣化で塗装費用がかかった方などは、ローンをご利用になり施工されています。全体としては少数派ではありますが、劣化の進行を防ぎ住宅を守るために外壁塗装のローン利用はおすすめと言えるでしょう。

外壁塗装でローンの利用をお考えの方に、外壁塗装のローンについて詳しくご紹介いたします。

外壁塗装のローン利用は一般的に全体の1~2割

外壁塗装のローンを利用する方は、一般的に見ても全体の約1~2割と少数になります。弊社でも1~2%とローンご利用の方は少なくなっています。

外壁塗装を施工されるお客様はおおよその費用を事前に把握されていることが多い為、ローンのご利用が少ないのかもしれません。しかし、思った以上に塗装費用がかかってしまう場合もあります。そのような方には、外壁塗装の施工を先延ばしにするのではなくローンの利用がおすすめと言えるでしょう。

外壁塗装が必要にも関わらず放置していると、住宅は劣化が進み安全性を確保できません。お金が手元にないからと外壁塗装を先延ばしにすると、さらに塗装費用は高額になってしまう可能性があるのです。

住宅の耐久性を確保し長い目で見て塗装費用を安くするには、外壁塗装でローンの利用をお考えいただくといいかもしれません。

外壁塗装のローンで月々支払金額は5千円~1万3千円が相場

外壁塗装のローンの月々支払金額の相場は、5千円~1万3千万円になります。

外壁塗装でローンを検討する際は月々支払金額を考慮し、返済のイメージをしてからローンを活用していただきたいと思います。

外壁塗装のローンの返済期間は5年~最大15年で設定する方が多く、目安は10年が相場になります。返済期間が長いと金利負担が多くなり、返済期間が短いと月々の負担が多くなります。メリット・デメリットを考慮し、返済期間を考える必要があります。

外壁塗装ローンの返済のイメージは以下の通りです。

▼リフォームローンのお支払例▼

✔支払期間が10年の場合

| 借入金額 | 年率 | 支払期間 | 月々支払金額 | 金利負担金額 |

| 70万円 | 2.9% | 10年(120回) | 6,700円×119回 (初回支払9,937円) |

107,237円 |

| 100万円 | 2.9% | 10年(120回) | 9,600円×119回 (初回支払10,797円) |

153,197円 |

| 130万円 | 2.9% | 10年(120回) | 12,400円×119回 (初回支払23,556円) |

199,156円 |

✔支払期間が15年の場合

| 借入金額 | 年率 | 支払期間 | 月々支払金額 | 金利負担金額 |

| 70万円 | 2.9% | 15年(180回) | 4,800円×179回 (初回支払4,885円) |

164,085円 |

| 100万円 | 2.9% | 15年(180回) | 6,800円×179回 (初回支払17,208円) |

234,408円 |

| 130万円 | 2.9% | 15年(180回) | 8,900円×179回 (初回支払11,630円) |

304,730円 |

※弊社の外壁塗装の相場は90~120万円、屋根塗装の相場は40~70万円になっております。施工金額はお住いの状態や広さによって変動します。

以上のシミュレーションから返済をイメージしていただきたいと思います。

まとまったお金がなくてもリフォームローンを利用すると、安心した返済計画を立てられ外壁塗装の施工が可能になります。しかし、ローンを利用すると金利がかかるので、総支払金額が金利の分だけ高くなってしまうと注意する必要があります。

頭金を支払うかは自由に選択できる

頭金を支払うかは、家計の状況を考えて自由に選択できます。

今手元にお金がないという方は、無理して頭金を支払う必要がありません。しかし、頭金を支払わない場合は、金利の負担多く返済期間が長くなってしまいます。一方、頭金を支払うと借入金額を少なくでき、金利負担も少なく返済期間も短くなります。そのため、経済状況を考慮し、頭金の支払いを考える必要があります。

同じ借入金で頭金ありと頭金なしを比較するとこちらになります。

▼頭金ありと頭金なしの比較▼

✔年率2.9%・支払期間が10年(120回)の場合

| 施工金額 | 頭金 | 借入金額 | 金利 |

| 100万円 | 10万円 | 90万円 | 137,877円 |

| 30万円 | 70万円 | 107,237円 | |

| 50万円 | 50万円 | 76,598円 | |

| なし | 100万円 | 153,197円 |

✔年率2.9%・支払期間が15年(180回)の場合

| 施工金額 | 頭金 | 借入金額 | 金利 |

| 100万円 | 10万円 | 90万円 | 210,967円 |

| 30万円 | 70万円 | 164,085円 | |

| 50万円 | 50万円 | 117,204円 | |

| なし | 100万円 | 234,408円 |

頭金ありとなしでは金利の負担に大きく影響するので、余裕がある方は頭金ありでローンを利用するのをおすすめいたします。

外壁塗装のローンは借入限度額が500~1000万円程

外壁塗装ローンの借入限度額は、500~1000万円程度になります。

南大阪ペイントセンターでの外壁塗装の相場は、90~120万円になっております。また、ハウスメーカーの費用相場も180万円程までの為、ローンを利用しても問題なく借入限度額内に収まります。

リフォームローンは借入限度額が低い為、他のローンを組んでいても比較的審査が通りやすく利用しやすくなっています。リフォームローンの利用を検討している場合は、金融機関や外壁塗装業者に相談するのをおすすめいたします。

外壁塗装でローンを利用するメリット

外壁塗装でローンを利用する場合、自分にとってメリットがあるのかお考えになると思います。これからご紹介するメリットが、ローンを利用する上でご自身のメリットになるのかご判断いただきたいと思います。

- 手元に資金を残しておける

- まとまったお金がなくても施工できる

- 早期の施工で結果的にコストを抑えられる

以上についてご紹介いたします。

手元に資金を残しておける

一つ目のメリットは、手元に資金を残しておけます。

外壁塗装の費用を一括で支払うと貯蓄が減り、万が一の出費に対応しづらくなる場合があります。しかし、ローンを利用すれば毎月の支払いに分散できる為、大きな出費を避けつつ手元に資金を残しておくのが可能です。

そのため、急な修理や他の住宅維持費、さらには日常生活の支出にも余裕を残すことができるのです。このように余裕を残すことで、外壁塗装を施工しても充実した生活が送れる可能性があるかもしれません。

こちらを参考に、ご自身が資金を残しておくべきなのかご判断いただきたいと思います。

- 急な出費に備えたい人=病気やケガ、家電の故障、車の修理など突発的な支出に備えたい

- 他の住宅関連の支出を控えている人=給湯器やIHクッキングヒーターなどが交換時期

- 日常生活に余裕を持たせたい人=他にもローンがあり家計の圧迫を避けたい

以上のような方は外壁塗装のローンを利用することで、手元の資金を有効活用しながら外壁塗装の施工を進めることができます。

手元に資金を残したい方は外壁塗装のローン利用で、住宅の耐久性と生活の安定を確保できるメリットを得られるかもしれません。

まとまったお金がなくても施工できる

二つ目のメリットは、まとまったお金がなくても施工できます。

外壁塗装は住宅の耐久性を守るために必要ですが、工事費用が100万円近くかかり一括で用意するのが難しい場合があります。しかし、ローンを利用すれば、まとまったお金がなくても施工を進めることが可能です。

まとまったお金がなくても以下のような場合では、外壁塗装のローンを利用するとメリットが得られるかもしれません。

▼まとまったお金がなくてもローン利用がメリットになった事例▼

✔事例①教育費と重なっても無理なく支払えたケース

Aさんの住宅は、お子さんの大学進学に合わせて学費の負担が増えた時期に外壁の劣化が目立ち始めました。すぐに塗装をしたかったが、学費や生活費を考えるとまとまったお金を用意するのが難しかった。

そこで、ローンを利用して、学費と並行して月々の負担を抑えながら外壁塗装を実施しました。結果的に、「住宅の耐久性を確保しながら教育費とも両立できた」と安心して暮らせるようになりました。

✔事例②ボーナス払いを活用して無理なく支払えたケース

Bさんの住宅にはカビやコケが発生していました。気になっていたが、家計の都合上、100万円近い費用を一括で支払うのは難しい状況でした。

しかし、ボーナス払いを活用できるローンを利用して、月々の負担を抑えながら外壁塗装を施工しました。すぐにまとまったお金を用意できなくてもボーナス払いを活用したことで無理なく支払え、ローン利用のメリットがあったと感じています。

まとまったお金がなくても上手くローンを利用することで、無理のない返済計画を立てながら住宅を守るメリットがあります。

まとまったお金がなくても外壁塗装を施工したい方は、ローンを利用した施工がおすすめかもしれません。

早期の施工で結果的にコストを抑えられる

三つ目のメリットは、早期の施工で結果的にコストを抑えられます。

外壁塗装は後回しにすると劣化が進み、より大きな補修工事が必要になる場合があります。劣化を放置すると劣化部分から雨水が住宅内部に浸透し、外壁の腐食や雨漏りにつながる可能性があります。その結果、補修費用が高額になり、最終的に塗装費用以上の出費が発生するかもしれません。

ローンを利用すれば、手元に資金が足りなくても早期に外壁塗装が施工できます。住宅のダメージが広がる前に対処でき、結果的にトータルコストを抑えることができるのです。長い目で見るとローンを利用した早期の施工でトータルコストを抑えられ、住宅の安全性と家計の安心に繋がるかもしれません。

外壁塗装は先延ばしにすると、一日一日と外壁塗装にかかるコストが増えてしまっています。住宅の劣化が気になるけどお金がないという方は、ローンを利用した早期の施工がおすすめかもしれません。

外壁塗装でローンを利用するデメリット

外壁塗装のローンを利用する場合、自分にとってのデメリットが多いとローンの利用を考え直す必要があるかもしれません。

これからご紹介するデメリットが、外壁塗装のローンを利用する際にご自身の負担にならないかご判断いただきたいと思います。

- 金利が上乗せされ支払総額が増える

- 審査があり申請の手間がかかる

- 長期的な返済負担がある

- 将来を考えた返済計画を立てる必要がある

以上についてご紹介いたします。

金利が上乗せされ支払総額が増える

一つ目のデメリットは、金利が上乗せされ支払総額が増えてしまいます。

ローンを利用すると元の工事費用に加えて金利がかかる為、支払総額が増えてしまいます。そのため、ローンで借りた金額以上を返済する必要があります。

借入金額と返済期間からかかる金利を計算するとこちらになります。

▼借入金額・返済期間別の金利▼

※年率2.9%で計算しています

| 借入金額/返済期間 | 1年(12回) | 2年(24回) | 3年(36回) | 4年(48回) | 5年(60回) |

| 10万円 | 1,577円 | 3,048円 | 4,533円 | 6,032円 | 7,545円 |

| 20万円 | 3,155円 | 6,097円 | 9,067円 | 12,065円 | 15,091円 |

| 30万円 | 4,733円 | 9,146円 | 13,601円 | 18,098円 | 22,637円 |

| 40万円 | 6,310円 | 12,194円 | 18,134円 | 24,130円 | 30,182円 |

| 50万円 | 7,888円 | 15,243円 | 22,668円 | 30,163円 | 37,728円 |

以上のように、少額でもローンを利用すると金利が上乗せされ支払総額が増えてしまいます。また、借入金額が同じでも返済期間が違うと、支払総額も異なると理解しておく必要があります。

外壁塗装は100万円程かかる工事になり、借入金額が多いほど支払総額は増えてしまいます。ローンを組む前に金利を十分に比較し、借入金額と返済期間を検討する必要があります。

審査があり申請の手間がかかる

二つ目のデメリットは、ローンを組むには審査があり申請の手間がかかります。

ローンを利用する際には必ず審査が伴い、その審査には時間と手間がかかります。外壁塗装のローンは無担保ローンが一般的な為、リスクを避けるために金融機関は融資に問題ないか慎重に審査します。

ローンの審査に手間がかかる理由がこちらになります。

- 信用情報の確認=過去にローンやクレジットカードの支払い遅延をしていないか

- 収入や返済能力の確認=直近の給与明細や税金の支払い状況などを提出する必要がある

- 書類の不備などの確認=書類が多く不備や不明点があると追加の確認や書類提出が必要

- ローン利用者のリスク評価=利用者の現在の借入金額・仕事の安定性など総合的に判断

ローン利用の審査には以上のような手間がかかりデメリットと感じるかもしれません。

借入を急いでいる場合でも審査を簡略化することはありません。そのため、ローンを利用する方は、多くの書類の提出などで手間がかかると理解しておく必要があります。

長期的な返済負担がある

三つ目のデメリットは、長期的な返済負担があります。

ローンを利用すると、工事が終わった後でも数年から十数年にわたって返済し続ける必要があります。外壁塗装の工事費用は一般的に100万円程かかる為、長期にわたる返済は家計に大きな負担をかける可能性があります。

家計への影響を少しでも和らげる為に、長期的な返済負担を軽減する方法がこちらになります。

▼返済負担の軽減方法▼

| 返済負担の軽減方法 | メリット | 注意点 |

| できるだけ頭金を用意する | 借入額が少なくなり利息負担が減る 長期の返済負担を避けられる |

頭金を高額にしすぎると普段の生活に影響を及ぼす |

| 低金利のローンを選ぶ | 金利負担を最小限に抑えられる | 審査が厳しくなる可能性がある |

| 繰り上げ返済を活用する | 利息負担が減る 返済期間が短くなり長期的な負担を軽減 |

ローンの種類によっては繰り上げ返済手数料がかかる |

以上のような方法も長期的な負担を軽減する一つの手段であるとご参考にしていただきたいと思います。

長期的な返済負担を避けたいからと言って、月々の返済額が大きすぎると日常生活に影響を及ぼします。月々の返済額と返済期間を考慮し、無理のない返済方法をお考えいただきたいと思います。

将来を考えた返済計画を立てる必要がある

四つ目のデメリットは、将来を考えた返済計画を立てる必要があります。

外壁塗装のローンを組む際は、現在の収入だけでなく将来の支払い能力も考慮する必要があります。子供の教育資金や医療費など、予想外の支出やライフプランの変化が生じる可能性があります。それらの変化に対応する為に、ローンの返済計画を見直す必要が出てくることもあります。

将来の支出や収入の変動を考慮しながら無理のない返済計画を立てる為に、やるべきことがこちらになります。

▼将来を考えた返済計画を立てる為にやるべきこと▼

| やるべきこと | 具体的な方法 |

| 収入・支出を把握し返済可能額を計算する | 現在の収入と支出を一覧にする 月々返済額を試算し生活費を圧迫しないか計算する |

| ライフプランを考慮した返済計画を立てる | 将来の支出を考慮する(教育費・老後資金など) 定年退職後にローンを残さないよう完済を目指す |

| 予期せぬ支出に備え緊急時の資金を確保する | 数か月分の生活費を確保する 収入の一部を緊急時用として貯蓄する |

ローンの返済は数年から十数年に及ぶ為、将来の収入や支出を考えながら返済計画を立てることが重要です。長期的な視点を持ち計画的にローンを活用することで、将来の負担を減らしながら安心して外壁塗装を進めることができます。

外壁塗装のローンの返済シミュレーション

外壁塗装のリフォームローンの返済シミュレーションをご覧いただきたいと思います。

弊社が提携するオリコ(オリエントコーポレーション)の年率2.9%(2025年3月現在)で計算したものになります。

外壁塗装金額別の頭金ありの場合と頭金なしの場合で、それぞれの返済シミュレーションをご紹介いたします。借入金額や頭金ありとなしの違いから返済をイメージし、ローンの利用にお役立ていただきたいと思います。

外壁塗装金額:100万円(頭金ありとなしの場合)

外壁塗装金額が100万円の返済シミュレーションがこちらになります。

▼外壁塗装金額100万円の返済シミュレーション▼

| 頭金なし | 頭金あり(30万円) | |

| 借入金額 | 100万円 | 70万円 |

| 初回支払金額 | 19,357円 | 15,319円 |

| 2回目以降支払金額 | 17,900円×59回 | 12,500円×59回 |

| 支払回数 | 60回(5年) | 60回(5年) |

| 金利 | 75,457円 | 52,819円 |

| 支払総額 | 1,075,457円 | 1,052,819円 |

外壁塗装金額が100万円の場合は、5年という短期間で完済が実現できます。

もちろん金利が上乗せされる為、支払総額が増えてしまいます。しかし、大きな増額ではなく、頭金なしとありも約2万円の差に抑えられます。

外壁塗装金額100万円の返済シミュレーションからわかることがこちらになります。

- 5年という短期間で完済

- 金利分の大きな増額はない

- 余裕がない場合は頭金なしでも大きな増額はない

外壁塗装金額100万円の場合は、短期間で無理なく返済計画を立てられるとお考えいただきたいと思います。

外壁塗装金額:150万円(頭金ありとなしの場合)

外壁塗装金額が150万円の返済シミュレーションがこちらになります。

▼外壁塗装金額150万円の返済シミュレーション▼

| 頭金なし | 頭金あり(50万円) | |

| 借入金額 | 150万円 | 100万円 |

| 初回支払金額 | 16,195円 | 10,797円 |

| 2回目以降支払金額 | 14,400円×119回 | 9,600円×119回 |

| 支払回数 | 120回(10年) | 120回(10年) |

| 金利 | 229,795円 | 153,197円 |

| 支払総額 | 1,729,795円 | 1,653,197円 |

外壁塗装金額が150万円の場合は、外壁塗装金額100万円の倍の期間である10年の返済期間が必要になります。

また、頭金なしでもありでも金利が上乗せされると、支払総額が約15~23万円多くなってしまいます。そのため、月々の支払金額を少し増やせる方は、支払回数を60回(5年)にすると支払総額を抑えられます。

外壁塗装金額150万円の返済シミュレーションからわかることがこちらになります。

- 返済期間が外壁塗装金額100万円の倍の期間の10年

- 頭金なしでもありでも金利分の増額が約15~23万円と少し高い

- 余裕がある場合は月々の支払金額を増やすと金利の上乗せを抑えられる

外壁塗装金額150万円の場合は、返済期間や金利の上乗せが少し負担になるかもしれません。余裕のある場合は月々の支払金額を増やして支払回数を減らすと、ローンの負担を和らげることができるかもしれません。

外壁塗装金額:250万円(頭金ありとなしの場合)

外壁塗装金額が250万円の返済シミュレーションがこちらになります。

▼外壁塗装金額250万円の返済シミュレーション▼

| 頭金なし | 頭金あり(50万円) | |

| 借入金額 | 250万円 | 200万円 |

| 初回支払金額 | 25,120円 | 16,516円 |

| 2回目以降支払金額 | 17,100円×179回 | 13,700円×179回 |

| 支払回数 | 180回(15年) | 180回(15年) |

| 金利 | 586,020円 | 468,816円 |

| 支払総額 | 3,086,020円 | 2,968,816円 |

外壁塗装金額が250万円の場合は、返済期間が15年になり月々の支払金額も高くなってしまいます。頭金なしでもありでも金利の上乗せ分が約45~60万円と高額になってしまいます。

特に住宅ローンなど他のローンを併用していると、外壁塗装金額250万円のリフォームローンは難しいと感じるかもしれません。

外壁塗装金額250万円の返済シミュレーションからわかることがこちらになります。

- 返済期間がリフォームローン最大の期間の15年

- 頭金なしでもありでも金利分の増額が約45~60万円とかなり高い

- 他のローンを併用している場合のローン利用は難しい

外壁塗装金額250万円の場合は、返済期間や金利の上乗せがかなりの負担になるかもしれません。他のローンを併用していない場合や、子育てがひと段落したご家庭は無理なく返済計画が立てられるかもしれません。

外壁塗装でローンの利用先を選ぶ方法4つ

外壁塗装でローンを利用する場合、ローンの利用先はどこを選べばいいのかお悩みなる方もいらっしゃるでしょう。

外壁塗装ローンの利用先には以下の方法がございます。

- 外壁塗装業者が提携しているローン会社(一番おすすめ)

- 住宅ローン返済中なら同じ金融機関

- 他の金融機関で手続き簡単に無担保ローン

- 他の金融機関で金利を抑えて有担保ローン

以上の4つの方法を詳しくご紹介いたします。

外壁塗装業者が提携しているローン会社(一番おすすめ)

外壁塗装でローンを利用する場合は、外壁塗装業者が提携しているローン会社が一番おすすめです。

外壁塗装業者が提携しているローン会社を利用すると、ローン開始までの手続きが簡単でスムーズに進みます。また、ローンに関する知識が豊富の為、わからないことなどを早期に解決できます。

外壁塗装業者が提携しているローン会社を利用すると以下のようなメリットがございます。

- 手続きがスムーズで簡単

- 審査期間が短く審査結果が直ぐにわかる

- わからないことなど相談しやすい

- 無担保で借入が可能

以上のようなメリットがありますが、ローン会社によっては金利が少し高めというデメリットもございます。

南大阪ペイントセンターでは、ローン利用に対応できるようオリコ(オリエントコーポレーション)と提携しています。リフォームローンの知識が豊富な営業マンも在籍しているので、ローンのお悩みなどのご相談もお受けしております。ぜひ一度、ご相談ください。

住宅ローン返済中なら同じ金融機関

住宅ローンの返済中なら、同じ金融機関で外壁塗装ローンを利用する方法もあります。追加でのローン借入になる為、比較的審査が通りやすい傾向がございます。

住宅ローンの借入先で外壁塗装ローンを利用する場合のメリットがこちらになります。

- 過去に審査が通った実績があるので審査が通りやすい

- 金利の優遇が受けられる可能性がある

- 住宅ローンと一本化できる場合があり返済計画を一括管理できる

しかし、住宅ローンの条件によっては、追加借入ができない場合もございます。

住宅ローン借入先でリフォームローンを検討する際は、金利や返済期間などを確認し他の金融機関と比較するのがおすすめです。

他の金融機関で手続き簡単に無担保ローン

外壁塗装ローンを利用する場合、他の金融機関で無担保ローンを利用するのが可能です。無担保ローンは手続きが簡単で、審査に通りやすいメリットがあります。

無担保ローンは、金利が2~5%程と有担保ローンより高くなるデメリットがあります。そのため、最終的に支払総額が高くなってしまいます。

しかし、住宅ローンの増額や有担保ローンは、最低借入額が500万円以上などの制約がある場合もあります。そのため、無担保ローンは、500万円未満の規模での外壁塗装の資金を借りたい場合に最適です。

外壁塗装業者提携のローン会社も無担保ローンの為、他の金融機関の無担保ローンとどちらを選ぶべきがお悩みになると思います。外壁塗装業者提携のローン会社と他の金融機関の無担保ローンを比較するとこちらになります。

▼外壁塗装業者提携のローン会社と他の金融機関の比較▼

| 比較項目 | 弊社提携のオリコ | 他の金融機関 |

| 金利 | 2.9%(2025.3現在) | 2~5% |

| 審査の速さ | 最短即日~ | 1~2週間 |

| 借入可能額 | 3~1,000万円 | 10~1,000万円 |

| 返済期間 | 6~180回(6ヵ月~15年) | 5~15年 |

| 手続きの簡単さ | 工事と同時に契約可能 | 銀行での手続きが必要 |

| 利用用途の自由度 | 弊社の工事のみ | 他の業者や家具・家電なども利用可 |

外壁塗装の工事以外にも別の用途で借入金をご利用の場合は、他の金融機関で無担保ローンの利用が便利かもしれません。

しかし、外壁塗装の工事のみに無担保ローンの利用をお考えの場合は、外壁塗装業者提携のローン会社がおすすめかもしれません。

他の金融機関で金利を抑えて有担保ローン

外壁塗装ローンを利用する場合、他の金融機関で有担保ローンの利用は可能ですが一般的ではないかもしれません。

外壁塗装の相場は弊社でも90~120万円になります。通常、借入金額が低いと無担保ローンで対応できるので有担保ローンを利用する人は少ないのが現状です。そのため、500万円未満の外壁塗装の場合は、手続きが簡単で審査が早い無担保ローンが適しているかもしれません。

しかし、外壁塗装+屋根リフォーム+防水工事などで500万円以上になる場合は、有担保ローンを利用すると金利が抑えらます。無担保ローンよりも低金利で借入られる為、借入金額が大きい大規模な工事では返済負担を軽減できるメリットがあります。

▼有担保ローンのメリット・デメリット▼

| メリット | デメリット |

| 低金利(0.5~2%) | 返済できないと差し押さえのリスクがある |

| 長期間の返済が可能(最大35年) | 審査に時間がかかり、すぐに工事ができない |

| 担保がある為、審査が通りやすい | 年収などの結果で借入できない場合がある |

| 手続きや費用負担が大きく500万円未満の工事に不向き |

500万円未満の工事であれば、有担保ローンの手続き負担や審査の厳しさを考えると無担保ローンの方が現実的かもしれません。しかし、大規模な外壁塗装を施工する場合は、有担保ローンを検討もお考えいただきたいと思います。

外壁塗装のローンを上手く利用するポイント5つ

外壁塗装のローンを上手く利用するポイントを抑えれば、賢くローンを活用し外壁塗装で住宅を保護できます。外壁塗装のローンを上手く利用するポイントは以下の通りです。

- 返済比率に注意する

- 住宅ローン減税を利用する

- 自分に合った金利タイプを選ぶ

- 無理のない返済方法を選ぶ

- 繰り上げ返済をする

それでは、詳しくご紹介いたします。

返済比率に注意する

外壁塗装のローンを上手く利用するには、返済比率に注意が必要です。返済比率とは、手取り額から見た返済可能な上限をパーセントに表した数値になります。いくつかのローンを利用したくても、返済比率が高いと返済は不可能になります。

生活していく中で可能な返済比率は以下の通りです。

- 一般的な返済比率⇒30~40%

- ゆとりのある生活を送る場合の返済比率⇒20%程度

現在ローンを返済中の方の返済比率は、年間返済額÷年収×100で計算できます。

年収が同じ600万円のAさんとBさん。生活状況を考えて年収と返済比率から月々の返済額を計算すると以下の通りです。

Aさんは少しでも多く返済して早く完済したいので、返済比率を40%に設定しました。Bさんはゆとりのある生活をしたいので、返済比率を20%に設定しました。

返済比率の違いで月々の返済に10万円も差があります。ローンの利用は、生活に合わせて返済していける返済比率を検討するのが重要です。

住宅ローン減税を利用する

住宅ローン減税とは住宅借入金等特別控除と言って、一定の条件を満たしている場合は所得税の控除が受けれます。住宅借入金等特別控除の受けれる期間や限度額はこちらになります。

- 期間=基本的には10年間

- 限度額=年間40万円(10年間で最大400万円)

外壁塗装で住宅ローン減税は誰でも受けれるのではなく、条件を満たしていなければいけません。外壁塗装で住宅ローン減税を受ける為の条件が以下の通りです。

- 住宅ローン利用者本人が住む家

- 外壁塗装施工費用が100万円以上

- ローンの返済期間が10年以上

- 工事を施工する建物の床面積が50㎡以上

- 年間総所得が3000万円以下

住宅ローン減税を利用する場合は、初年度だけ確定申告が必要になります。確定申告の際には必要な書類があるので、税務署などで確認する必要があります。

自分に合った金利タイプを選ぶ

外壁塗装でローンを利用する際に、金利タイプを選ぶ必要があります。ローンの金利には、固定金利と変動金利の2種類があります。

2つの金利タイプの特徴をご紹介いたします。

▼固定金利▼

・景気が動向しても完済するまで金利は変わらない

✔メリット

・契約の段階で返済期間中の支払額が確定するので、将来的に返済計画が立てやすい

・返済期間中に金利が上昇しても返済額が増えない

✔デメリット

・返済期間中に金利が低下しても返済額が少なくならない

✔固定金利に向いている人

・返済期間中に景気が変動し金利上昇のリスクを避けたい人

・安定した生活を送りたいので完済するまで月々の返済額を変えたくない人

▼変動金利▼

・金融市場や景気の動向で金利が変動するので返済額が変わる

✔メリット

・返済期間中に金利が低下したら返済額が減少する

✔デメリット

・返済期間中に金利が上昇すれば返済額が増加する

・金利の動向によって返済額が変わるので長期的な返済計画が立てにくい

✔変動金利に向いている人

・金利が変動してリスクを生じても対応できる人

・変動金利について詳しい人

・返済期間が短い人(返済期間が長いと金利上昇のリスク増)

ローンの利用で金利タイプを選ぶ際は、返済期間や返済額を考慮し将来の収入見込みなどを考える必要があります。将来の生活設計を考慮し、適切な金利と条件を選ぶ必要があります。

無理のない返済方法を選ぶ

外壁塗装でローンを利用する際に、元利均等返済と元金均等返済の2つの返済方法があります。自分に合った無理のない返済方法を選ぶ必要があります。2つの返済方法の特徴をご紹介いたします。

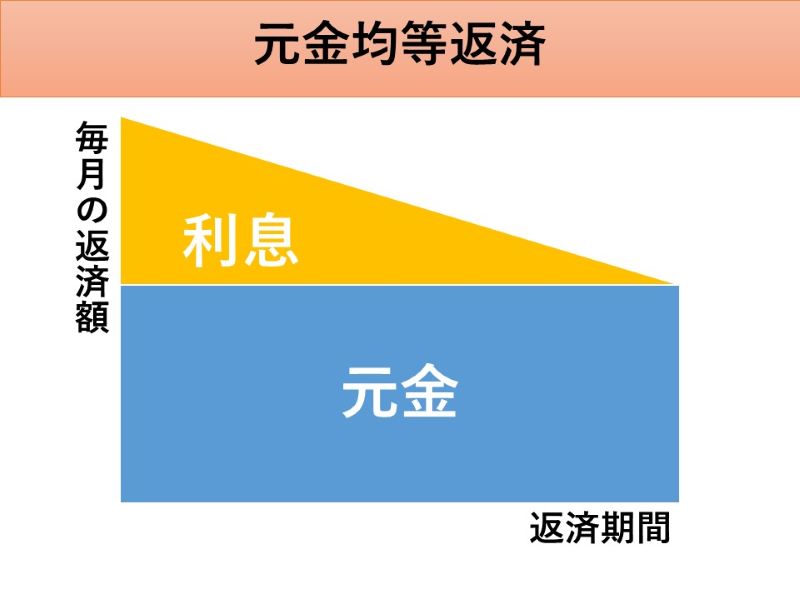

✔元利均等返済

元利均等返済は、返済開始から完済まで毎月の返済額は変わりません。しかし、元金と利息の返済額の割合が返済が進むごとに異なってきます。多くの金融機関で取り扱いがあり、一般的に選ばれる返済方法になります。

元利均等返済の仕組みは以下のようになっています。

- 毎月の返済時点の元金の借入残高によって利息の返済額は計算される

- 返済開始当初は元金の借入残高が多いので返済額に占める利息の割合が多い

- 返済が進んで借入残高が減ると利息の割合が減って元金の返済が多くなる

元利均等返済は返済当初は利息の支払いが多く元金が減らないので、いつまでも返済額が多いイメージかもしれません。しかし、返済開始から完済まで返済額が変わらないので、長期的なローン返済計画を立てやすいのがメリットになります。

✔元金均等返済

元金均等返済は、毎月返済する元金だけを均等に分けて返済する方法です。返済当初の月々の返済額が多くなるので、収入や勤続年数など求められる条件が厳しくなります。

元金均等返済の仕組みは以下のようになっています

- 元金を均等に分け月々の返済時点の借入残高によって利息を上乗せ

- 返済開始当初が一番借入残高が多いので利息が多く月々の返済額も多い

- 返済が進み借入残高が減ると上乗せされる利息も減るので月々の返済額も少ない

元金均等返済は元金の返済が早いので、返済が早く進んでいるように感じるかもしれません。返済当初の月々の返済額は多くなりますが、元金の返済が早いと最終的に総支払利息が少なくなるメリットがあります。

繰り上げ返済をする

外壁塗装でローンを上手く利用するには、繰り上げ返済をするのも一つのポイントになります。繰り上げ返済とは、毎月の返済額にまとまったお金を追加し返済する方法を言います。

繰り上げ返済するお金は、元金の返済に充てられ元金の返済が一気に進みます。元金の返済が進むと、支払う利息を減らすのが可能になるのです。

繰り上げ返済のメリットはこちらになります。

- 支払う利息が減らせて総支払金額が少なくなる

- 毎月の返済額を減らせる

- 返済期間を短縮できる

ローンを返済しながらまとまったお金を用意するのは困難かもしれません。しかし、繰り上げ返済するチャンスがあれば、ぜひ活用していただきたいと思います。

まとめ

外壁塗装はローンの利用が可能です。

外壁塗装のローン利用は一般的に全体の1~2割で、弊社でも1~2%と少なくなっています。しかし、住宅の劣化を放置して外壁塗装を先延ばしにするなら、ローンを利用しての外壁塗装がおすすめです。

外壁塗装のローンの月々支払金額の相場は、5千円~1万3千円となります。頭金を支払うかは自由に選択できますが、頭金ありでなるべく短期間での返済が金利の負担を軽減できます。

外壁塗装でローンを利用するメリットとデメリットがこちらになります。

- 手元に資金を残しておける

- まとまったお金がなくても施工できる

- 早期の施工で結果的にコストを抑えられる

- 金利が上乗せされ支払総額が増える

- 審査があり申請の手間がかかる

- 長期的な返済負担がある

- 将来を考えた返済計画を立てる必要がある

実際の返済シミュレーションをご覧いただき、月々支払金額や返済期間をご参考にしていただきたいと思います。

南大阪ペイントセンターでは、リフォームローンの知識が豊富な営業マンが在籍しております。ローンに関するご相談やお悩みもお受けしております。ぜひ一度、ご相談だけでもお問い合わせください。

お問い合わせ・ご相談